鑫旺普惠金融超市项目商业计划书(二)

项目投资亮点

项目理念创新

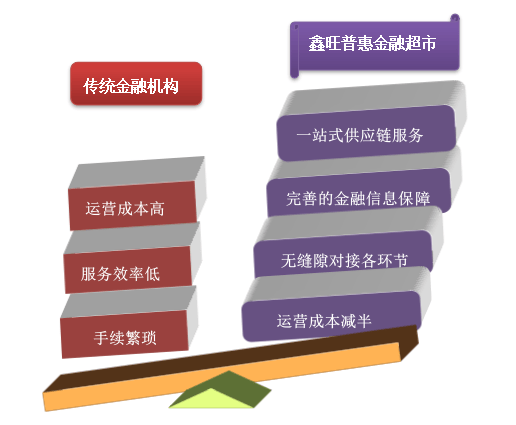

独特的商业模式不在拘泥于传统服务模式一样,各自为战的“野蛮发展、乱象丛生、金融秩序乱”的商业局面,项目独特的模式,线上借助鑫旺普惠智慧云平台,将解决当地金融信息服务中金融信息资源不充裕、内容集成度不高的转变,形成一站式集成化、个性化、定制化的金融服务,从而降低金融机构与中介机构的几个核心痛点。

图表1-4项目模式优势对比表

一站式+金融供应链服务模式理念

项目在落地城市,将全程为当地的企业、个人提供一站式输送、专业定制金融产品、贷款或金融方案选择等服务,既保障入驻企业的业务量,同时为企业、个人提供便利,提高了金融服务效率必将具备盈利的可行性。

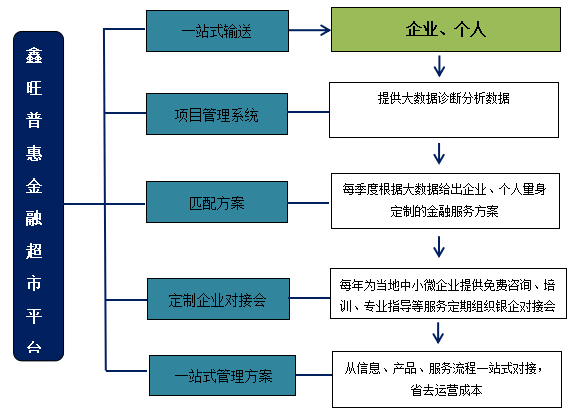

图表1-6落地项目一站式金融供应链服务诠释图

展开全文

庞大的金融服务市场

项目主要运行模式为B2B2C+O2O,受益客户为金融机构与被服务的个人和中、小微企业主,项目多层次、多元化的金融体系可以有效满足不同层次人群的金融需求,有效发挥资源配置的作用,防范金融风险,提高金融效率,提高金融服务的可得性(包括原本被金融体系排斥在外的群体)和覆盖率,解决“最后一公里”的问题,真正实现普惠金融。

从市场上分析,上表可以看出中、小型企业的借款抵押率超50%,50%为保证和信用贷款,而持牌民间放贷机构——小额贷款公司抵押贷款不到20%,80%是保证和信用贷款,对于非持牌的放贷公司或民间个人借贷90%以上为信用借贷。

2016年民间借贷这一小部分市场份额就已经高达8.6万亿元,按80%非抵押贷款计算则有近7万亿需要担保,加上银行机构对个人或家庭发放的信用贷款,担保需求量远远超过10万亿元市场规模。这里仅就无抵押贷款市场而言,事实上抵押贷款也有保证担保的需求,规模也不可小觑。

项目赢利点清晰

项目就目前而言属于各类金融服务平台的“终极版”,充分规避了市面上大部分金融机构与第三方中介机构的行业的痛点,最大极限的发挥了项目的优势,使项目七大赢利点清晰:

一、政府购买服务:金融超市在当地针对主导产业配合政府发起设立产业基金;支持、辅助当地企业上市;帮助政府招商包括类金融机构及新型金融产品;每年为1000家中小微企业提供免费咨询、培训、专业指导。

二、金融超市落地后在当地成立金企合作理事会,会员企业至少100家以上,收取会员费。

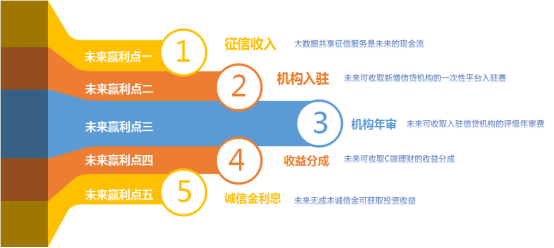

当项目做大、做强,并达到一定规模时,初步拓展的盈利点如下表所示:

图表1-9项目未来拓展盈利点

项目财务指标具备可行性

经详细财务测算(测算过程参见第七章),项目税前内部收益率为265.26%,财务净现值为1,787,222.43万元,静态投资回收周期为2.39年;税后内部收益率为199.85%,财务净现值为1,309,197.39万元,静态投资回收周期为2.84年;项目税前投资收益率为180.66%;税后投资收益率为135.49%,项目盈利能力、抗风险能力较强,经济效益显著。因此,项目是可行的,值得投资。

未来市值不可估量

1、项目六年后,净利润为748,135.26万元;

2、庞大的大数据信用体系市值;

3、未来其他“变现”产品的收益;

即使把后期的盈利点2、3暂时不考虑,第一项每年盈利70多亿,有几家上市公司能做到?五年后,公司估值上百亿很正常。

相关文章

-

高速上一小车“猛打方向盘”,连续变更四车道,紧邻的重型货车拼尽全力减速避让!小车司机:我从反光镜看了一下,差得还挺远

-

伊朗打出一张新牌!革命卫队宣布,有权对海底光缆收取“管理费”

-

派出所副所长跳河救人,与落水女子被激流冲走2公里后获救!本人讲述:曾多次将她拖离危险区域

-

太可惜!杭州三墩23棵老水杉连夜被砍,官方:违规施工,罚!

-

北京朝阳一48岁老小区“逆生长”,居民做主改出社区新模样

-

湖北荆州特大暴雨破纪录 今天江汉平原等局地有大暴雨需防次生灾害

-

不识字也能轻松过四科?起底一驾校“文盲包过”生意:科目一考试,光标自己会动、5分钟答完93题

-

女子由姑姑抚养长大,结婚时姑姑扣下其16万元彩礼,婚后索要被拒……

评论